ねこすけ

ねこすけ毎月の固定費を削減したい!という妻の願いを受けて、住宅ローンを変動にしました。

そもそも全期間固定にしていたのは「今後の金利が上がりそうだから」という漠然とした不安があったから。

ずっと定額、という安心感を得るために全期間固定にしていました。

ねこすけ

ねこすけ「損をしたくないがために損をする」、典型的な例ですね。

実際、僕の組んでいた住宅ローンは金利1.35%と、固定にしてはかなり低い金利でした。

3500万円を1.35%で組み、月々の返済額はこのような金額でした。

毎月 8万円

ボーナス払い 50万円(年間)

年間 およそ150万円

さて、このような状況にあったわけですが、今回、変動金利に借り換えをしようと思いました。

変動金利にした場合の返済額はこのようになります。

毎月 5.5万円 -2.5万円

ボーナス払い 40万円(年間) -10万円

年間 およそ110万円 -40万円

ねこすけ

ねこすけ借入金額と年数、そして変動金利が今後どうなっていくかによって変化しますので一概には言えませんが、かなり安くなりました!

うさの

うさのでもでも、変動金利って今後、上がっていくんじゃないですか?

ねこすけ

ねこすけもちろん、今後のことは完全にはわかりませんが…僕は「固定金利(1.35%)以上にはならない」と判断しました。

そう判断した理由を述べていきます。

変動金利がそこまで上がらないと判断した理由

1 日本はインフレに入っているが、消費が活性化しているわけではないため

最も大きな理由はこれです。

日本では、2024年にはマイナス金利を解除、そしてゼロ金利までもが解除されるのでは、とされています。

長く続いたデフレから脱却し、インフレへと移行しつつある、ということですね。

しかし、このインフレが「国内の消費が活性化して起きている」わけではありません。

ねこすけ現在起きているインフレは、海外からの輸入コストがかさんでいるために起きていると見ています。

つまり、今後の日本で金利が上がり続ける状況にはなりにくいと判断しました。

バブル期のように日本での消費が活性化し、経済が成長していく中での利上げであれば話は別です。

日銀も、インフレを抑えるために積極的な利上げを行うでしょう。

しかし、今のインフレの状況を見ていると、おそらくそうはなりません。

おそらくは円安基調の低金利政策を続けていくのではないでしょうか。

数年は利上げがあるかもしれませんが、上昇幅はそこまで大きくならないと考えました。

2 世界的には利下げのトレンドへと入っているため

これも大きな理由です。

日本は2024年にも利上げをしていく方針ですが、世界的にはどうでしょうか。

アメリカをはじめとして、コロナショック後の好景気に際し、大幅な利上げが実施されていました。

ねこすけアメリカは長期金利が5%に達したこともあります。

しかし、度重なる利上げもあって、経済が減速してきています。

アメリカはここ数年で景気後退時期に入るという見方が強まり、2024年には利下げが行われる予定です。

他国との金利差があるとはいえ、世界的には利下げがトレンドになってきます。

このような中で日本だけが好景気となり、利上げが続く状況にはなりにくいと判断しました。

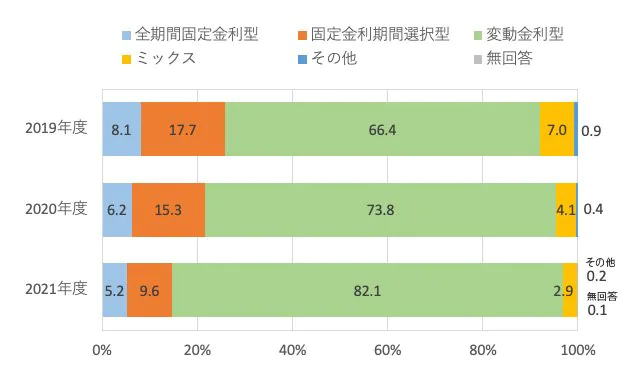

3 7割の人が住宅ローンを変動金利で組んでいるため

これは消極的な理由です。

日本では、おおよそ7割の人が変動金利で住宅ローンを組んでいます。

今後、変動金利が上昇していけば、住宅ローンの支払いができなくなる人が続出することが予測されます。

各銀行は金利を上げて業績を良くしたいところですが、なかなかそうはならないのではないかと考えました。

変動金利に関わる短期金利は据え置くか、変動金利を利用している人への救済措置があるか…

いずれにせよ、変動金利に変えることでのデメリットは、現時点ではそう大きくないといえそうです。

変動金利が上昇した際のリスクに備える

今(2023年11月)に変動金利に借り換える根拠はありますが、それでもリスクには備える必要があります。

短期金利が上昇し、月々の支払が増加した際にも対応できるよう、対策を打たなくてはなりません。

1 浮いた住宅費で累進配当株を購入する

全期間固定から変動に借り換えることで、計算では年間40万円が浮きます。

変動金利の特徴のひとつに「金利が変化しても、5年間は支払額が据え置き」というものがあります。

これを利用すれば、変動金利が底の今から金利が上昇したとしても、5年間は年間40万円を浮かせることができます。

その額は合計で200万円。

これを投資に回します。

累進配当の方針をもつ個別株を購入し、配当金を得ることで月々の収入を増やす作戦です。

ねこすけ購入時3.5%での利回りを想定しています!

うさの

うさの200万なら…7万円ですね。

累進配当株を購入することで、この金額はどんどん上昇していく予定です。

年間7万円、月にすると6000円弱。

月の支払い5.5万円が、6万円まで10%ほど上昇してもカバーできることになります。

とはいえ、変動金利には125%ルールもあり、最大で支払いが1.25倍する可能性もあります。

ねこすけ125%ルールが適用された場合、月の支払いは6.8万円まで上昇してしまいます。

それでも現在の固定金利よりも1万円ほど低く抑えられ、その分を投資に回すことができます。

しかも配当金による収入は順守イな不労所得となり、元金を取り崩す必要はありません。

ねこすけこの作戦でリスクに対応していきます!

2 あと20年間で住宅ローンを返済する

うさの

うさのもしも短期金利が上昇し続けて、125%ルールが5年ごとに適応されてしまったら…?

考えにくいですが、可能性としてはあり得ます。

その場合、月の支払いは30年間で5回も1.25倍となり、16万円を超えます。

ねこすけさすがにそれはないでしょう!

僕はあと20年間で仕事を辞め、非常勤講師として働きながらサイドFIREすることを目指しています。

金利の状況によっては、20年後に一括で返済してもよいと思っています。

20年間であれば、金利が125%ルールで3回上昇したとしても月々10万円です。

資産が育っていれば配当金で返済してもいいし、退職金で一括返済してもいいですね。

もしも低金利のままであれば、そのまま余剰金を投資に回す選択肢もあります。

このような選択肢を増やすためにも、変動金利に借り換えをしてみました。

結論:変動金利で借り換えをするのは、今が最後のチャンスかも

現在、日本の金利はかつてないほど低い水準です。

それでも長期金利は上がり始め、2024年にはマイナス金利、そしてゼロ金利も解除されていくと言われています。

つまり、変動金利の利益を今後5年間、受け続けるためには今が最後のチャンスであるとも考えられます。

もちろん、この考え方はリスクがあります。

日本の金利が上昇し続けたら?

月々の支払が上がるのも構わず、低金利政策が転換されたら?

そのときにも対応できるよう、対策を取りながら利益を得ていく。

これが大切なのかな、と思っています。

20年後にならないとどちらが正しかったかはわかりませんが…

ねこすけここまで読んでいただき、ありがとうございました。