うさの

うさの教員は医療保険に入らなくていい、と言われたのですが…本当ですか?

ねこすけ

ねこすけ今回はこんな疑問にお答えします。

・医療保険の見直しを考えている人

・教員の福利厚生に興味がある人

「教員は福利厚生が手厚いから、保険は不要」

こんな話を聞いたことはありませんか?

本当にそうなの?

と感じた人もいるのではないでしょうか。

先に結論を述べておきます。

・「高額療養費制度」+共済組合の「一部負担金払戻金」の制度は超優秀

・ただし「一部負担金払戻金」の制度は離職や退職の際には使えない

・また「一部負担金払戻金」「高額療養費制度」は保険適応外の治療へは使えない

・これらのリスクへの備えとして、医療保険は必要

医療保険の見直しを考えている人は、ぜひ参考にしてみてください!

教員には「一部負担金払戻金」の制度がある!

https://www.kyousyokuin.or.jp/enjoy/column/health/murinaku/20191002.html

そもそも、医療費は3割負担だということはみなさんご存じだと思います。

うさの

うさの健康保険ですね!

ねこすけ

ねこすけその通りです!すばらしい制度ですよね。

これに加えて、月々の医療費の支払いが高額になってしまう場合には「高額療養費」が支払われます。

そのため、働いている国民はそのほとんどが8万円程度の自己負担金で医療を受けることができます。

ここまでは教員だけでなく、国民全員が受けられる制度です。

ねこすけこうしてみると日本の制度はとてもいいですね!

うさのそれに加えて、教員ならではの良さがあるんですよね…?

ねこすけはい、それが「一部負担金払戻金」の制度です。

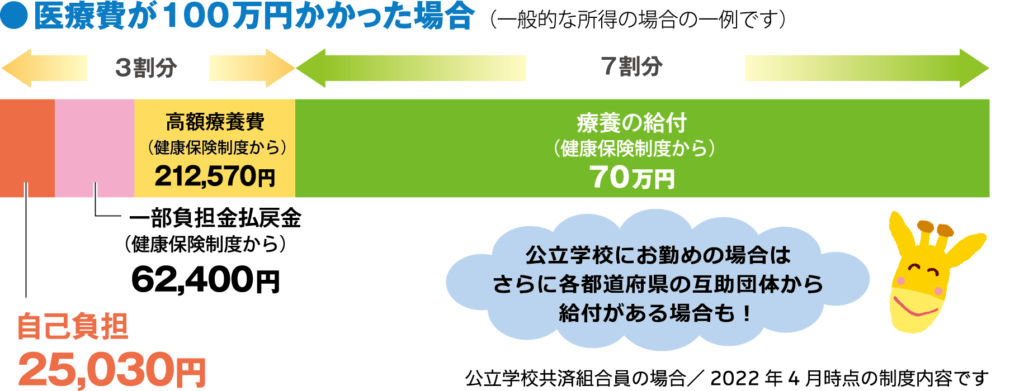

「一部負担金払戻金」の制度により、公立学校共済組合に加入している公立教員は自己負担金が月額25000円になります。

上の図でもあるように、例え医療費が100万円かかったとしても、25000円を払うだけでよくなります。

しかも特に面倒な手続きは必要なく、返金は後日、自動で口座に振り込まれるという簡単さ。

しかもしかも、本人だけでなく扶養家族までカバーされます。

うさのええー!!それはすごい!医療保険いらないじゃないですかー!!

…となりますよね。当然です。

実際、僕も何度もこの制度に助けられています。

妻が体調を崩して医療費が高額になったときも、自己負担は25000円ですみました。

このような手厚い制度で、私たち教員は守られているのです。

「一部負担金払戻金」の落とし穴

と、このように「一部負担金払戻金」は医療保険が必要ないほどのすさまじい制度です。

それでもなお、僕は医療保険に入っておいた方がよい、という立場です。

その理由は「一部負担金払戻金」が公立教員にしか保証されない、ということです。

うさのえっ、どういうことですか?

ねこすけ

ねこすけつまり、公立教員でなくなったとき「一部負担金払戻金」をもらうことはできないということです。

僕が気になるのは「離職したとき」と「退職したとき」のことです。

離職に関して

一般に、教員の離職率は非常に低いことが知られています。

ねこすけ

ねこすけおよそ1%程度です。

とはいえ、年々悪化していく労働環境を考えると、いつまで教員を続けていけるのか心配になるところ。

離職をしてから医療保険を考えるよりも、若いうちの条件がいいときに「終身型」の医療保険に入るといいとのではないでしょうか。

実際に僕はそのようにしています。

うさの

うさのでもどんな保険に入ればいいか、わかりません…

ねこすけそんな方は「保険のプロ」に相談してみるといいと思いますよ。

最近はオンラインでも相談ができます!

退職に関して

個人的にはこちらの方が心配です。

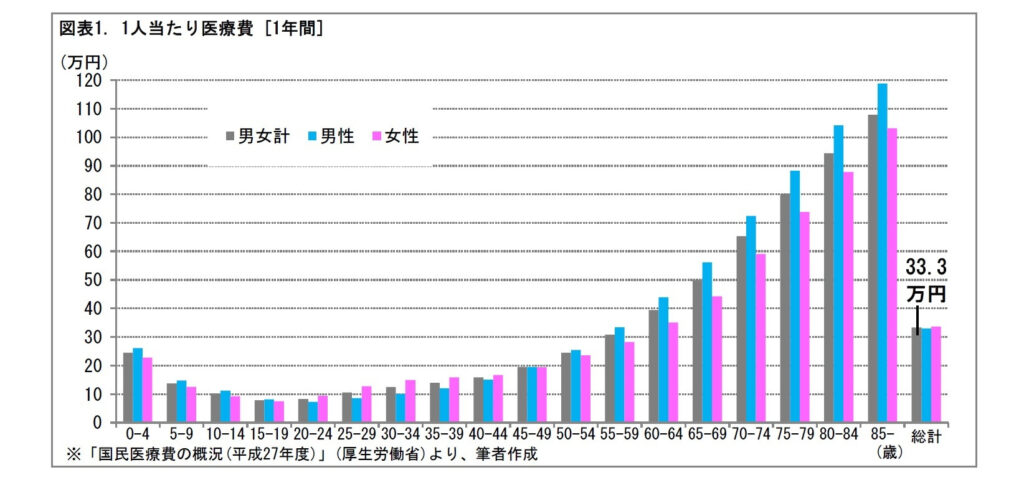

統計的に、医療費がかさむのは歳をとってからになります。

一方で「一部負担金払戻金」の制度は公立の教員にしか使うことができません。

つまり、退職後は使えないということ。

いざ医療費が高額になってきたときに備えておく必要があるのです。

これが、福利厚生が手厚いからといって「医療保険は必要ない!」と僕が言えない理由です。

一般的に医療保険は、高齢や病気など健康状態が悪化しているほど高額になります。

現役時代は「一部負担金払戻金」があるからいいや、と考えて、医療費がかさむ退職後に高額な医療保険に入るのか。

それとも、若く健康なうちに終身型の医療保険に入り、退職後は保険を有効活用していくのか。

あなたはどちらにしていきますか?

ねこすけ僕は後者を選びました!

僕は終身型の医療保険を、60歳までに払い込みを終えるように設定しました。

これで高齢者になってからも、保障は一生涯です。

「一部負担金払戻金」の制度は先進医療には使えない

さらに心配なこととして、この「一部負担金払戻金」の制度は先進医療に使うことはできません。

次に紹介するのは地方職員共済組合のHPです。

組合員証等を使える診療と保険外の診療は併用できないことになっていますが、次のような療養を受けた場合には、その基礎部分(通常の保険診療と変わらない部分)について、保険診療と同様の給付が保険外併用療養費または家族療養費として支給されます。

○高度先進医療を受けたとき

https://www.chikyosai.or.jp/division/short/scene/disaster/04.html

○歯の治療で保険が適用されない特殊な材料を使ったとき

○個室など特別な病室へ入院したとき

○紹介状なしで病床数が200以上の病院を初診したとき

○予約診療や時間外診療などを受けたときなど

○患者申出療養を受けたとき

このように、健康保険の対象外の治療(先進医療など)を受ける際には、全額が自己負担となります。

とはいえ、そんな事態になる可能性は低いです。

ですから多くの方は「教員に医療保険は不要」という結論に至ります。

ねこすけけれど…子育て中の僕は、そうは思えませんでした。

確かに、先進医療を受ける確率は少ないかもしれません。

でももしも、万が一、重大な病気になってしまったら…

間違いなく「今は死ねない」と思う、と考えました。

そのために、あらゆる手段を模索するでしょう。

そのときに医療保険に入っておかなかったばかりに、治療の選択肢が少なくなることは、おそらく耐えられないと思いました。

子どもたちを育てるために、何が何でも生きたい。

でも、高額な治療費が払えなければ、効果のある先進医療もあきらめなくてはいけません。

そう考えて、月3000円弱の掛け捨て医療保険には入り続けています。

ねこすけもちろん、その分を貯蓄や資産運用でカバーする方法もあります!

そのあたりはそれぞれのリスクのとらえ方や、生活スタイルによりますね。

ぜひ後悔の少ない選択をしてください!

結論:離職&退職や大病に備えて、医療保険は必要

ねこすけ今回の結論です!

・日本の健康保険制度+共済組合の「一部負担金払戻金」の制度は超優秀

・「一部負担金払戻金」の制度は離職や退職の際には使えない

・「一部負担金払戻金」「高額療養費制度」は保険適応外の治療へは使えない

・それらのリスクへの備えとして、医療保険は必要

調べれば調べるほど、教員って恵まれているな…と思います。

けれども、多くの人がそのことを知らないままに日々を過ごしていると思います。

「一部負担金払戻金」のことを知ってなお、僕はリスクに備えて保険をかけました。

あなたはどんな生き方をしていきますか?

ねこすけここまで読んでいただき、ありがとうございました。