ねこすけ

ねこすけ今回の記事では、僕が目指している55歳でのサイドFIRE計画について書こうと思います。

・定年を待たずに教職を退職したいと考えている人

・サイドFIREに興味がある人

教職の定年は、65歳になります。

しかし定年まで働いていては、自分の趣味や家族との時間を大切にできないのでは?と思っています。

そこで、定年までに教職を退職し、ゆるゆると生活する「サイドFIRE計画」を密かにすすめています。

果たしてそんなことが本当に可能なのか…

先に結論を述べておきます。

・早期勧奨退職を利用して退職金で住宅ローンを返済する

・年金をもらうまでの10年間は非常勤講師をしながら資産運用で収入を得る

・月4万円の積み立て投資で、20年間かけて2000万円をつくる

「定年を待たずに教職を退職したい」と考えている人は、ぜひ参考にしてみてください!

【前提】筆者のデータ

僕のデータは、次の通りです。

・35歳既婚

・子ども2人

・都市郊外の家持ち

・教職13年目

なぜ55歳なのか

55歳は下の子どもが大学を卒業する年齢だからです。

ねこすけ子育てが一段落し、夫婦での時間を楽しめるようになるかな…と思っています。

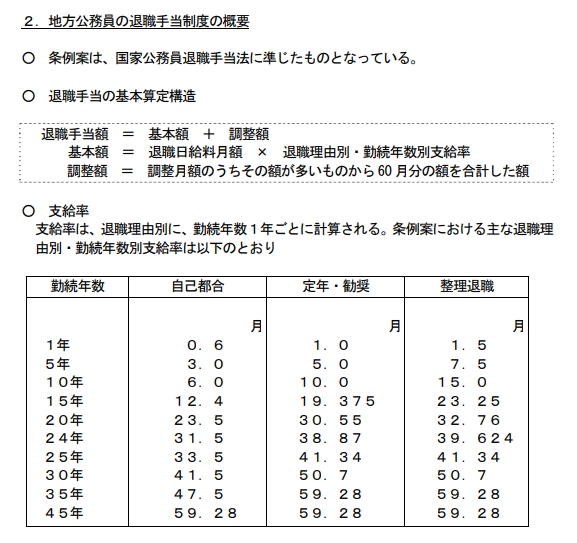

しかも55歳になると、下にあるように早期勧奨退職をされる対象になります。

応募認定による早期退職を利用する

55歳になると応募認定退職の対象となるので、自己都合退職よりも退職金が多く支給されます。

しかも定年前の早期退職では、退職金の基本額が少し高くなります。

ねこすけ

ねこすけ計算したところ、僕の場合は55歳時点で2200万円ほどもらえます。

とはいえ、退職金は右肩下がりの状況ですので、公務員だから安泰!とはなりません。

だからこそ資産運用が必要であり、ライフプランニングが大切になってきます。

年金がもらえるまでの10年を非常勤講師でつなぐ

年金は早くても65歳から。

今後の日本の経済を考えると、もっと遅くなっていっても不思議ではありません。

ねこすけ

ねこすけ55歳で完全にFIREするには、不安が付きまといます…

そこで、年金が支給されるまでは午前中勤務などの非常勤講師として働き、比較的自由な生活をするサイドFIREを目指しています。

今から20年後、学校教育がどのように変化しているかはわかりませんが、劇的に良くなっているとは思えません。

長時間労働、人手不足、残業代なし…そのような環境は大きくは変わらないでしょう。

そう考えると、定年よりも早く退職し、人生を楽しむ時間を増やした方がいいのではないか…

そんな思いに至りました。

55歳時点で必要な資産は2000万円

さて、では実際に資産がいくらあればいいのか?ということを考えなくてはなりません。

いくつかの項目に分けて考えていきます。

生活費は現役時代の7割で概算

生活費については、さまざまな要因から現役時代の7割が目安だとされています。

こちらの記事で詳しく解説しています。

現在の僕の生活費は、教育費を除くと20万円ほど。

退職後は14~15万円ほどの生活費をどうまかなうか、考える必要がありそうです。

住宅ローンは退職金で相殺する

計算によると、55歳時点での住宅ローンは建物・土地を合わせて983万円が残ります。

ねこすけ

ねこすけこれを退職金で相殺する予定です。

一般的には退職金を減らさないよう、住宅ローンと相殺することは推奨されていません。

けれども、退職金のほかに資産があれば話は別です。

退職後の収入を得るための資産運用をしていく一方で、退職金で住宅ローンを一括返済します。

住宅ローンを返済してもおよそ1000万円が手元に残りますが、これは緊急用の生活防衛費と考えます。

そのため、これ以降の計算では存在しないものとして扱います。

非常勤講師の給与は1コマ2000~3000円

2023年現在の相場では、非常勤講師の給与は1コマ2000~3000円といったところ。

- 1週間に15コマほど入ると仮定すると… 2000円×15コマ×4週間=12万円

- 1週間に10コマなら… 2000円×10コマ×4週間= 8万円

条件にもよりますが、おおよそ10万円ほどの収入を得られるとみても良いでしょう。

先ほどの生活費の計算では、月々の生活費が4万円ほどになる予定でした。

不足分の4万円を得るために必要な資産について考えてみたいと思います。

年間48万円のリターンを得るためには2000万円が必要

55歳とはいえ退職をするのですから、あまり高い利回りを期待せず、手堅く資産運用をしていきたいところです。

ここでは年間で3%のリターンが得られるものとして考えます。

- 年間48万円の配当金を年3%の利回りで得るために必要な資産は… 48万円÷3.0%=1600万円

- 年2.5%なら… 48万円÷2.5%=1920万円

おおよそ2000万円の資産があれば、手堅い運用をしても年間48万円となり、サイドFIREも視野に入ります。

35歳から55歳までの20年間で2000万円をつくるには

では、今から20年間で2000万円を目標として資産を得るためにはどうしたらいいのでしょうか。

ねこすけ答えのひとつは、インデックスファンドへの投資信託です。

参考までに、eMAXIS Slim 全世界株式(オール・カントリー)の20年間の平均利回りは8.98%と言われています。

利回りを若干低めの7%と見積もっても、月4万円を積み立てていけば、20年間で2000万円に到達します。

教員であれば月4万円の積み立ては、十分現実的な数字ではないでしょうか。

もちろんこのようにはうまくいかないこともありますが、基本的にインデックスファンドに投資しておけば、リスクを分散しながらリターンが期待できます。

株価が上昇する時期には含み益の増加が、下落する時期には口数(購入数)の増加が、それぞれ見込めます。

うさの

うさの長期投資のいいところですね!

ねこすけ2024年から新NISAが始まりますし、資産運用に励みたいところです!

結論:20年間で2000万円の資産を、投資信託(インデックスファンド)でつくる

ねこすけ今回の結論です!

・早期勧奨退職を利用して退職金で住宅ローンを返済する

・年金をもらうまでの10年間は非常勤講師をしながら資産運用で収入を得る

・月4万円の積み立て投資で、20年間かけて2000万円をつくる

「老後2000万問題」と、くしくも同じ金額となりました。

55歳でサイドFIREをする場合、必要な金額は2000万円。

これを目標として、資産運用をしていこうと思います。

ねこすけあくまでも自分用として書きましたが、もし同じ志をもつ方の参考になれば幸いです。