うさの

うさの時折、大きな出費がありますよね…どうやって備えていますか?

ねこすけ

ねこすけ今回はこんな疑問にお答えします。

・人生の節目での出費に備える方法を考えている人

・投資に興味がある人

生きていると、さまざまな出費がありますよね。

その中には予測できない出費と、予測できる出費があります。

このうち、予測できる出費に対しては、あらかじめ何年後にどれだけのお金が必要なのかを考えることができます。

僕は今後20年間の予測できる出費に対して、積み立て投資で備えることにしました。

では、どんな方法で備えることができるのか。

先に結論を述べておきます。

・予測できる出費について、年ごとに整理して書き出す

・予測できる出費を補うには、月いくらの積み立てが必要か考える

・学費については保険で賄う

人生の節目での出費に備える方法を考えている人は、ぜひ参考にしてみてください!

予測できる出費を書きだす

まず、どれだけの出費がありそうかを考えなくてはいけません。

そこで予測できる出費に関しては、ありったけを書きだすことにしてみました。

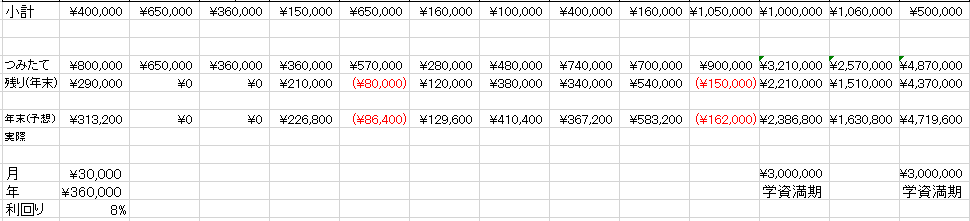

上の図がその一部です。

家族のそれぞれの年齢と、その年にどんな出費がありそうかを打ち込んでいます。

うさの予測できる出費というと、どんなものでしょう?

ねこすけ

ねこすけ家の保険や自動車、家電、旅行、子どもたちの学費など、予測できるものは案外たくさんあります。

この他、子どもたちの部屋を整備する費用なども計上しています。

また、我が家では自動車も中古で100万円以内、スマホも3万円以内のものを買っています。

ちょっとした節約ですが、サイドFIREを目指すためにも必要な経費削減です。

予測できる出費から積み立て額を考える

一番上の「小計」が、毎年の出費額です。

次の「つみたて」には、積み立て投資の残金がいくらあるかが示されています。

今は44万円あり、これから月3万円ずつ積み立てていく予定です。

「残り(年末)」にはその年の最後にどれだけの残金があるかが示されています。

「年末(予想)」は、その残金が年8%の利回りで運用されたときの残金を予想で入れています。

1か月で3万円、年間36万円を年利8%の投資信託で積み立て運用していく想定をしてます。

ねこすけ

ねこすけ多少マイナスな年があるとはいえ、ほぼトントンですね。

子どもたちの学費に関しては、別で学資保険を用意しています。

学費も積み立て投資でもいいのですが、自分に何かあったときのことを思うと、保険の方がよいと判断しました。

学資保険も入れると、予測される出費に対してはほぼ対応できるとの見通しを得ることができました。

うさの

うさの一応これで大丈夫、と考えられれば、とても安心ですね。

ねこすけうまくいかないこともあるでしょうが、予測できる出費に関してはこれでカバーできそうです。

結論:予測できる出費を書き出し、必要な資金を考える

ねこすけ今回の結論です。

・予測できる出費について、年ごとに整理して書き出す

・予測できる出費を補うには、月いくらの積み立てが必要か考える

・学費については保険で賄う

もちろん、これは予想です。

実際はこの通りにいかないかもしれません。

そもそも積み立て投資が年8%の利回りを出し続ける、という想定が甘いと言われればその通りです。

投資ではなく、貯蓄でいいじゃないかという主張もあるでしょう。

しかし最近のインフレの様子と、今後も預金金利が上がらないことを考えると、貯蓄では物価高に対応できないとも思います。

ですから僕は、積み立て投資で出費に備えていくつもりです。

あなたはどうしますか?

ねこすけここまで読んでいただき、ありがとうございました。