うさの

うさの教員の退職金っていくらくらいもらえるんですか?

ねこすけ

ねこすけ今回はこんな疑問にお答えします。

・教員の退職金に興味のある人

・退職金の計算をしてみたい人

激務の教職。

ここでやめたら、いくらくらい退職金がもらえるのか…

つい考えてしまいがちですよね。

僕自身も、55歳でサイドFIREをするために退職金について調べました。

今回はその計算方法などを共有したいと思います。

・退職金は退職月額や勤続年数、退職の理由などによって変化する

・定年退職よりも応募認定による早期退職の方が退職金は多くなる

教員の退職金に興味のある人は、ぜひ参考にしてみてください!

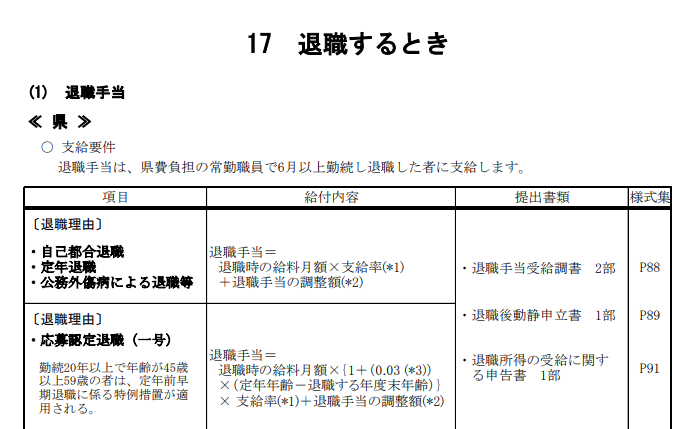

自己都合・定年・公務外傷病で退職する場合

退職の理由が「自己都合」「定年」「公務外傷病」である場合、計算式は次の通りです。

退職手当=退職時の給料月額×支給率+退職手当の調整額

例1:今すぐ自己都合退職するケース

例として、僕が今すぐ自己都合退職する場合のことを考えてみます。

35歳の僕の給料月額は、およそ33万円(号給70)です。

次に支給率です。

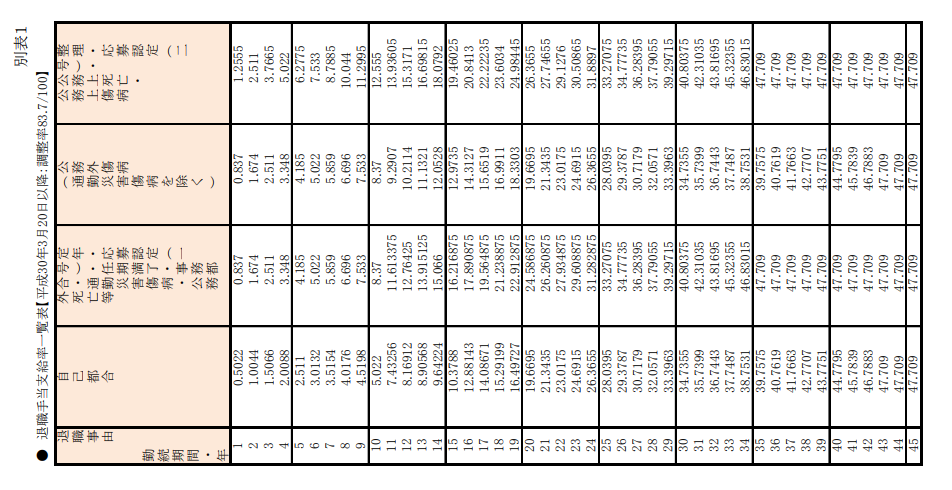

これは次の表で参照します。

自己都合退職になりますので、勤続期間13年の僕の支給率は8.90568となります。

最後に調整額ですが、これは自己都合退職では支給されませんので割愛します。

これらの数字を先ほどの式にあてはめると、次のようになります。

退職手当(勤続年数13年・自己都合退職):33万円×8.90568=293万円

うさの

うさのおお!意外ともらえますね…

ねこすけ

ねこすけ確かに、思ったよりは多いのかも?と感じますね。

例2:定年まで勤めるケース

次に、なんやかんや定年(65歳)まで勤めた場合のことを考えてみましょう。

定年まで勤めた場合の退職月額は、35歳現在(号給70)から30年間、号給が4ずつ昇給したと仮定して考えます。

その場合、退職時の給料月額はおよそ39万円です。

支給率は定年(勤続期間43年)となりますので、47.709です。

調整額は次の表のとおりですが、役職によってかなりばらつきがありますので考えないものとします。

退職手当(勤続年数43年・定年退職):39万円×47.709=1860万円

これに調整額が加わり、おおよそ2000万程度になります。

ねこすけ

ねこすけもっとも、どんどんと下がっているのでこの限りではありません。

応募認定で早期退職する場合

僕の個人的な目標として、55歳でサイドFIREする、というものがあります。

この場合、退職金がどれほどもらえるのかを考えてみましょう。

応募認定退職をする場合、退職金が割り増しされ、計算式は次のようになります。

退職手当=退職時の給料月額×{1+0.03(59歳の場合は0.02)×(定年年齢ー退職する年度末年齢)}×支給率+退職手当の調整額

退職時の給料月額はおおよそ38万円(号給150)として考えます。

これは35歳現在の号給が70の僕が、あと20年間、号給が4ずつ昇給した場合の計算です。

応募認定退職の場合、さらに倍率が追加されます。

55歳で退職する場合は1+0.03×(65-55)の計算となり、倍率は1.3となります。

次に支給率です。

勤続年数33年・応募認定退職の場合の支給率は、上の表から45.32355とわかります。

調整額の計算は割愛します。

これらの数字を計算式にあてはめると、次のようになります。

退職手当(勤続年数33年・応募認定退職):38万円×1.3×45.32355=2238万円

これに調整額が加わります。

うさのえ?…定年まで働くよりも多くなるんですか…?

ねこすけ

ねこすけそうなんです。サイドFIREしたくなってきますよね。

もっとも、退職すれば当然ながら700万程度の年収を失いますので、一概に応募認定退職が有利だとは言えません。

けれども、資産運用をしていてその後も生活できる当てがあれば、早期退職も十分選択肢に入ります。

結論:退職時の給料月額と勤続年数、退職理由によって変化する

ねこすけ今回の結論です。

・退職金は退職月額や勤続年数、退職の理由などによって変化する

・定年退職よりも応募認定による早期退職の方が退職金は多くなる

何歳まで働くか、これはその人の人生観にも関わる問題です。

早く退職してその時間を他に当てるか、それともずっと働くか…

僕は子育てが終わる段階で退職すべく、行動をしていきます。

2024年からの新NISAを活用し、資産運用をするつもりです。

あなたはどうしていきますか?

ねこすけここまで読んでいただき、ありがとうございました。